Jääkö rahapeliaddikti väistämättä tappiolle?

Tuomas Korppi

Johdanto

Mikäli lukija on seurannut yhtään rahapelivalistusta, hän on kuullut, että sellaisissa rahapeleissä, joissa pelataan taloa vastaan, kuten automaattipeleissä sekä ruletissa ja muissa kasinopeleissä, pelaaja jää pitkän päälle tappiolle. On nimittäin olemassa matemaattisia tuloksia, jotka sanovat, että kun samaa peliä toistetaan riittävän kauan, pelisarjan keskiarvokäyttäytyminen muistuttaa lähes varmasti pelin teoreettista keskiarvokäyttäytymistä, jonka rahapelien järjestäjät luonnollisesti säätävät itselleen edulliseksi.

Tämä vanha viisaus mielessäni ryhdyin kirjoittamaan valistuksellista artikkelia rahapelien vaaroista. Sain esitettyä teorian, mutta siinä vaiheessa kun ryhdyin tekemään numeerisia laskelmia, törmäsin yllättävään ilmiöön: Joissain tapauksissa melkein varma teoreettiseen keskiarvokäytökseen pääseminen kestää niin kauan, että on kyseenalaista, pelaavatko edes piintyneimmät addiktit niin pitkään.

Tässä tekstissä esitämme ensin teorian, jossa kieltämättä osoitetaan, että rahapeliaddikti jää pitkän päälle tappiolle. Sen jälkeen annamme menetelmän, jolla voi arvioida sitä, mitä “pitkän päälle” edellisessä virkkeessä käytännössä tarkoittaa, ja teemme menetelmällä esimerkkilaskelmia.

Tilanne

Jussi on addiktoitunut rulettiin. Hän on addiktoitunut niin pahasti, että hän pelaa äärettömän jonon pelikierroksia, jokaisen euron panoksella. Jussi on kuullut, että ruletissa kasino jää voitolle siksi, että ruletissa on nolla, joten hän pelaa joka kierroksella nollaa kuvitellen pelaavansa “talon edulla”.

Ruletissa on 37 numeroa, joista arvotaan yksi. Nollan sattuessa Jussi saa panoksensa takaisin 36-kertaisena, ja muussa tapauksessa Jussi häviää panoksensa.

Voittotodennäköisyys on siis \(\frac{1}{37}\). Ajattelemme häviötä negatiivisena voittona. Voiton odotusarvo on todennäköisyyksillä painotettu voittosummien keskiarvo, tässä tapauksessa siis \(\frac{36}{37}(-1) + \frac{1}{37}(36-1) = -\frac{1}{37}\). Odotusarvo on se, kuinka paljon Jussi keskimäärin voittaa yhdellä pyöräytyksellä. Tässä tapauksessa Jussi siis häviää keskimäärin \(\frac{1}{37}\) euroa.

Käsittelemme rulettia siksi, että se on yksinkertainen peli. Esityksemme on kuitenkin sillä tavoin yleinen, että se soveltuu myös muihin kasinopeleihin sekä raha-automaattipeleihin, kunhan koko ajan pelataan samaa peliä samalla panoksella taloa vastaan. Oletamme koko ajan, että voittosumman odotusarvo on negatiivinen. Luonnollisesti pelien järjestäjät pitävät huolen siitä, että näin todella on. Joissain tällaisissa peleissä pelaajalla on joitain valintoja, esimerkiksi automaattipokerissa pelaaja saa valita, mitkä kortit hän vaihtaa. Voimme olettaa pelaajan pelaavan parhaalla mahdollisella strategialla, pelin järjestäjä kyllä pitää huolen, että myös tällöin voittosumman odotusarvo on negatiivinen. Alla olevassa esityksessä puhumme ruletinpyöräytyksistä, mutta lukija voi ajatella sen tarkoittavan myös muuta rahapeliä.

Satunnaismuuttuja

Oletetaan, että \(t_1, \dots, t_m\) ovat tapahtumia, joista joku aina toteutuu, eikä kaksi voi toteutua yhtä aikaa. Jokaiseen tapahtumaan on liitetty todennäköisyys \(p_i\), jolla tapahtuma tapahtuu, sekä reaaliluku \(r_i\). Tällaista systeemiä kutsutaan satunnaismuuttujaksi, jota merkitään esimerkiksi kirjaimella \(X\).

Rulettiesimerkissämme eräs mahdollinen satunnaismuuttuja olisi ensimmäinen ruletinpyöräytys. Tapahtumia olisi kaksi, ensimmäisessä Jussi voittaa ja toisessa Jussi häviää. Tällöin \(p_1=\frac{1}{37}\) ja \(p_2=\frac{36}{37}\). Olemme tässä artikkelissa kiinnostuneet Jussin rahapussista, joten \(r_1=35\) ja \(r_2=-1\), Jussin voitot ja tappiot kyseisissä tapauksissa.

Satunnaismuuttujassa tapahtumia voi olla enemmänkin kuin kaksi. Esimerkiksi useissa peleissä on useita erilaisia voittoja, joista jokainen vaatii oman tapahtumansa. Esimerkiksi automaattipokerissa voittosumma riippuu siitä, millaisen pokerikäden pelaaja saa.

Olkoon \(X\) satunnaismuuttuja ja \(k\) reaaliluku. Satunnaismuuttuja \(kX\) tarkoittaa satunnaismuuttujaa, joka saadaan \(X\):stä kertomalla jokainen \(r_i\) luvulla \(k\). Satunnaismuuttuja \(X+k\) tarkoittaa satunnaismuuttujaa, joka saadaan \(X\):stä lisäämällä jokaiseen lukuun \(r_i\) luku \(k\).

Seuraavaksi määrittelemme satunnaismuuttujien summan \(X + Y\), jotka voivat olla esimerkiksi kaksi eri ruletinpyöräytystä. Summamuuttujan tapahtumat \(t''_k\) ovat sellaisia kuten “\(t_i\) ja \(t'_j\) tapahtuvat”, missä \(t_i\) on \(X\):n tapahtuma ja \(t'_j\) on \(Y\):n tapahtuma. Todennäköisyydet ovat todennäköisyyksiä, että noin todella käy. Jos \(X\) ja \(Y\) ovat kaksi eri ruletinpyöräytystä, edellisen tapahtuman todennäköisyys on \(p_ip'_j\), mutta monimutkaisemmissa tilanteissa todennäköisyys voi olla jotain muuta. Tapahtuman arvo \(r''_k\) on \(t_i\):n ja \(t'_j\):n arvojen summa, siis \(r_i+r'_j\). Satunnaismuttujien tulo \(XY\) määritellään samoin, nyt vain \(r''_k=r_ir'_j\).

Huomautus: Tutkitaan satunnaismuuttujaa \(X+X\). Sen tapahtumat ovat “\(t_i\) ja \(t_j\)”, missä \(t_i\) ja \(t_j\) ovat \(X\):n tapahtumia. Jos \(i \neq j\), niin \(t_i\) ja \(t_j\) eivät voi satunnaismuuttujan määritelmän nojalla tapahtua yhtaikaa, joten “\(t_i\) ja \(t_j\)” on mahdoton tapahtuma, ja se voidaan jättää pois. Jäljelle jää siis tapahtumat “\(t_i\) ja \(t_i\)”. Tämä kuitenkin on sama taphtuma kuin \(t_i\), joten \(X\):llä ja \(X + X\):llä on täsmälleen samat tapahtumat.

Odotusarvo

Satunnaismuuttujan \(X\) odotusarvo \(\mathbb{E}[X] = \sum_i p_ir_i\), eli arvojen \(r_i\) todennäköisyyksillä painotettu keskiarvo.

Seuraava lemma nähdään selvästi todeksi.

Lemma 1. \(\mathbb{E}[kX] = k\mathbb{E}[X]\) ja \(\mathbb{E}[X+k]=\mathbb{E}[X]+k\).

Myös seuraavat kaksi vaikeampaa lemmaa pätevät.

Lemma 2. Jos \(X\), \(Y\) ovat satunnaismuuttujia, \(\mathbb{E}[X+Y]=\mathbb{E}[X]+\mathbb{E}[Y]\).

Todistus: Oletetaan, että \(X\):n todennäköisyydet ja arvot ovat \(p_i\) ja \(r_i\), ja \(Y\):lle vastaavasti \(p'_j\) ja \(r'_j\).

Nyt

\[\mathbb{E}[X+Y] = \sum_k p''_k(r_i+r'_j)= \sum_k p''_kr_i + \sum_k p''_kr'_j.\]

Jos summassa \(\sum_k p''_kr_i\) on termi \(p''_kr_i\), niin silloin \(t''_k\) on tapaus “\(t_i\) ja \(t'_j\)” jollain \(j\). Kun tutkitaan tiettyä \(i\):tä ja käydään kaikki tällaiset \(k\):t läpi, vastaavat \(p''_k\):t summautuvat \(p_i\):ksi. Näin ollen \(\sum_kp''_kr_i=\sum_ip_ir_i=\mathbb{E}[X]\). Vastaavasti \(\sum_k p''_kr'_j=\mathbb{E}[Y]\), ja väite seuraa. \(\square\)

Lemma 3. Olkoot \(X\) ja \(Y\) ruletinpyöräytyksiä koskevia satunnaismuuttujia, joiden tapahtumat koskevat eri ruletinpyöräytyksiä (kumpikin yhtä). Jos \(\mu\) on \(X\):n odotusarvo ja \(\mu'\) on \(Y\):n odotusarvo, \(\mathbb{E}[(X-\mu)(Y-\mu')]=0\).

Todistus: Olkoon \(X'=X-\mu\) ja \(Y'=Y-\mu'\). Nyt \(X'\) ja \(Y'\) koskevat eri ruletinpyöräytyksiä, ja selvästi \(\mathbb{E}[X']=\mathbb{E}[Y']=0\). Olkoot \(p_i,r_i\) satunnaismuuttujaa \(X'\) koskevia arvoja ja \(p'_j,r'_j\) satunnaismuuttujaa \(Y'\) koskevia arvoja.

Osoitetaan, että \(\mathbb{E}[X'Y']=\mathbb{E}[X']\mathbb{E}[Y'].\)

Kun kumpikin puoli puretaan auki, kummastakin saadaan

\[\sum_{i,j} p_ip'_jr_ir'_j,\]

joten väite pätee. Nyt väitös seuraa siitä, että \(\mathbb{E}[X']=\mathbb{E}[Y']=0\). \(\square\)

Päätulos

Tässä luvussa ryhdymme leikkimään varianssilla, joka on keskihajonnan neliö. Olkoon \(X\) satunnaismuuttuja ja \(\mu\) sen odotusarvo. Muuttujan \(X\) varianssi saadaan kaavalla \(\mathbb{E}[(X-\mu)^2]\), missä potenssiinkorotus on määritelty kertolaskun avulla. Lukijan kannattaa huomata, että varianssi määritellään tavallisestikin lukujen \((r_i-\mu)^2\) keskiarvoksi, joten määritelmämme yhtyy tavalliseen varianssin määritelmään.

Merkitään \(\mathop{\mathrm{Pr}}( X \ge k)\) todennäköisyyttä, että \(X\) on vähintään \(k\), eli niiden \(p_i\):den summaa, joita vastaavat \(r_i\):t ovat vähintään \(k\).

Lemma 4. Olkoon \(X\) satunnaismuuttuja, jonka keskiarvo on \(\mu\) ja varianssi \(\sigma^2\). Tällöin kaikilla positiivisilla reaaliluvuilla \(k\) pätee \[\mathop{\mathrm{Pr}}( |X-\mu| \ge k\sigma) \le \frac{1}{k^2}.\]

Todistus: Nyt

\[\begin{aligned} \sigma^2 &= \mathbb{E}[(X-\mu)^2)] \\ &=\sum_{i'} p_{i'}(r_{i'}-\mu)^2 + \sum_{i''}p_{i''}(r_{i''}-\mu)^2, \end{aligned} \tag{*} \]

missä \(i'\) juoksee niiden \(t_i\):den yli, joille \(|r_i-\mu| \ge k\sigma\) ja \(i''\) juoksee niiden \(t_i\):den yli, joille \(|r_i-\mu| < k\sigma\).

Yhtälön (*) oikea puoli on suurempi kuin

\[k^2\sigma^2\mathop{\mathrm{Pr}}(|X-\mu| \ge k\sigma) + 0\cdot \mathop{\mathrm{Pr}}(|X-\mu| < k\sigma),\]

mistä saadaan \(\sigma^2 \ge k^2\sigma^2\mathop{\mathrm{Pr}}(|X-\mu| \ge k\sigma)\), mistä saadaan väitös jakamalla puolittain \(k^2\sigma^2\):lla. \(\square\)

Olkoon nyt Jussin ääretöntä rulettipelijonoa vastaavat satunnaismuuttujat \(X_1, X_2, X_3, \dots\). Tapahtumiin liitettyinä arvoina ovat kuten aiemminkin voittosummat, kun tappio mielletään negatiivisena voittona.

Merkitään \(\bar X_n = \frac{X_1+ \dots + X_n}{n}\), eli \(n\):ää ensimmäistä ruletinpyöräytystä vastaavien satunnaismuuttujien keskiarvo, eli Jussin \(n\) ensimmäisen pyöräytyksen voittojen keskiarvo.

Olkoon \(\mu\) odotusarvo yhdessä pyöräytyksessä ja \(\sigma^2\) varianssi yhdessä pyöräytyksessä.

Teoreema 5. Olkoon \(\epsilon > 0\) reaaliluku. Tällöin \[\mathop{\mathrm{Pr}}( |\bar X_n - \mu| \ge \epsilon) \le \frac{\sigma^2}{n\epsilon^2}.\]

Todistus: Olkoon \(\rho^2\) muuttujan \(\bar X_n\) varianssi. Nyt

\[\begin{aligned} \rho^2 &=\frac{1}{n^2}\mathbb{E}[((X_1-\mu)+ \dots +(X_n-\mu))^2]\\ &=\frac{1}{n^2}\mathbb{E}[\sum_{i,j}(X_i-\mu)(X_j-\mu)]\\ &=\frac{1}{n^2}\sum_{i,j}\mathbb{E}[(X_i-\mu)(X_j-\mu)]. \end{aligned}\]

Lemman 3 nojalla termit, joissa \(i \neq j\) menevät nollaan. Summa on siis yhtä suuri kuin

\[\frac{1}{n^2}\sum_i \mathbb{E}[ (X_i-\mu)^2] = \frac{n\sigma^2}{n^2}=\frac{\sigma^2}{n}.\]

Siis edellisen lemman nojalla

\[\mathop{\mathrm{Pr}}( |\bar X_n - \mu| \ge \epsilon) \le \frac{\rho^2}{\epsilon^2}=\frac{\sigma^2}{n\epsilon^2}.\]\(\square\)

Teoreema 6. Kun \(n \rightarrow \infty\), todennäköisyys, että Jussi on \(n\) ruletinpyöräytyksen jälkeen häviöllä, lähenee ykköstä.

Todistus: Oletimme, että \(\mu < 0\). Valitaan \(0 < \epsilon < |\mu|\). Olkoon \(t,p,r\) satunnaismuuttujan \(\bar X_n\) tapaus. Jos \(| r - \mu| < \epsilon\), pätee \(r < 0\). Tämä tarkoittaa sitä, että \(\mathop{\mathrm{Pr}}(|\bar X_n- \mu| < \epsilon) \le \mathop{\mathrm{Pr}}(\bar X_n < 0)\), ja sen osoittamiseksi, että oikea puoli lähenee ykköstä, riittää osoittaa, että vasen puoli lähenee ykköstä.

Edellisen teoreeman nojalla

\[\mathop{\mathrm{Pr}}( |\bar X_n - \mu| \ge \epsilon) \le \frac{\sigma^2}{n\epsilon^2},\]

joten

\[\mathop{\mathrm{Pr}}( |\bar X_n - \mu| < \epsilon) \ge 1-\frac{\sigma^2}{n\epsilon^2}.\]

Kun \(n \rightarrow \infty\), oikea puoli lähenee ykköstä, joten \(\mathop{\mathrm{Pr}}(\bar X_n < 0)\) lähenee ykköstä. \(\square\)

Numeerisia arvioita

Nyt siis tiedämme, että jos Jussi pelaa riittävän pitkään, hän jää lopulta tappiolle. Kuitenkin nyt tapahtuu jotain yllättävää: Jos pelataan kymmenentuhatta kierrosta, Jussilla on vielä useamman kymmenen prosentin todennäköisyys jäädä voitolle1. Jussin pelissä talon etu on niin pieni, että edellä kehitetty teoria alkaa potkia kunnolla vasta useiden satojen tuhansien pelikertojen kohdalla.

Annamme tässä luvussa laskumenetelmän, jolla pystyy laskemaan karkeita arvioita sille, millä todennäköisyydellä pelaaja on tappiolla pelisarjan jälkeen, jos talon etu yksittäisessä pelissä, keskihajonta yksittäisessä pelissä ja pelikierrosten määrä tiedetään.

Jos pelin odotusarvo on \(\mu\), talon etu yksittäisessä pelissä on \(|\mu|\). Teoreeman 5 todistuksessa totesimme, että jos \(\rho\) on satunnaismuuttujan \(\bar X_n\) keskihajonta ja \(\sigma\) on yksittäisen pelin keskihajonta, \[\rho^2 = \frac{\sigma^2}{n}.\] Koska \(\bar X_n\) on \(n\) pelin voittojen keskiarvoa kuvaava satunnaismuuttuja, \(n\bar X_n\) kuvaa \(n\) pelin voittojen summaa. Näin ollen odotusarvo \(n\) pelin voittojen summalle on \(n\mu\) ja keskihajonta summalle on \(\sigma\sqrt{n}\).

On olemassa teoreema, jonka mukaan \(\bar X_n\) alkaa vaikuttaa normaalijakaumalta ainakin sen suhteen, kuinka todennäköisyyksiä \(\mathop{\mathrm{Pr}}(\bar X_n < k)\) lasketaan, kun \(n\) on hyvin suuri. Tavallisissa rahapeleissä näin käy ainakin silloin, kun \(n\) on vähintään tuhansia2. Näin ollen se muuttuja, josta olemme kiinnostuneet, \(n\bar X_n\), voidaan korvata normaalijakaumalla, jonka odotusarvo on \(n\mu\) ja keskihajonta \(\sigma\sqrt{n}\).

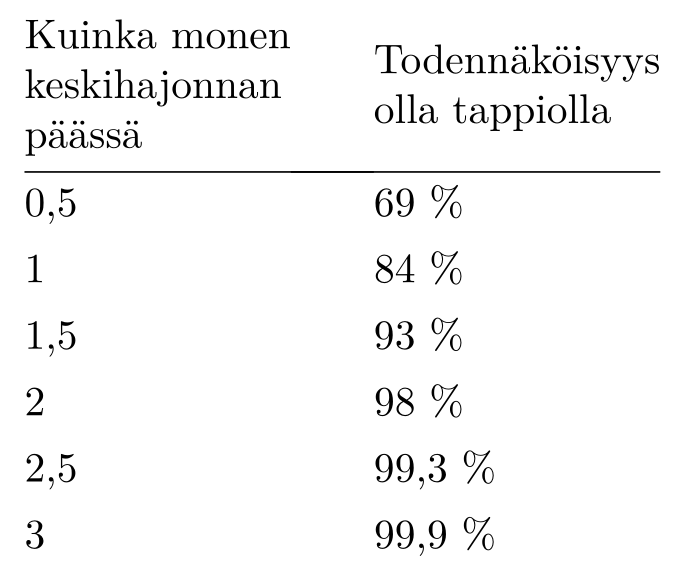

Voit laskea todennäköisyyden, että pelaaja on tappiolla pelisarjan jälkeen. Määrää ensin, kuinka monen keskihajonnan \(\sigma\sqrt{n}\) päässä talon etu \(|n\mu|\) on nollasta. Sen jälkeen voit katsoa alla olevasta taulukosta karkean arvion todennäköisyydelle, että pelaaja on tappiolla pelisarjan jälkeen.

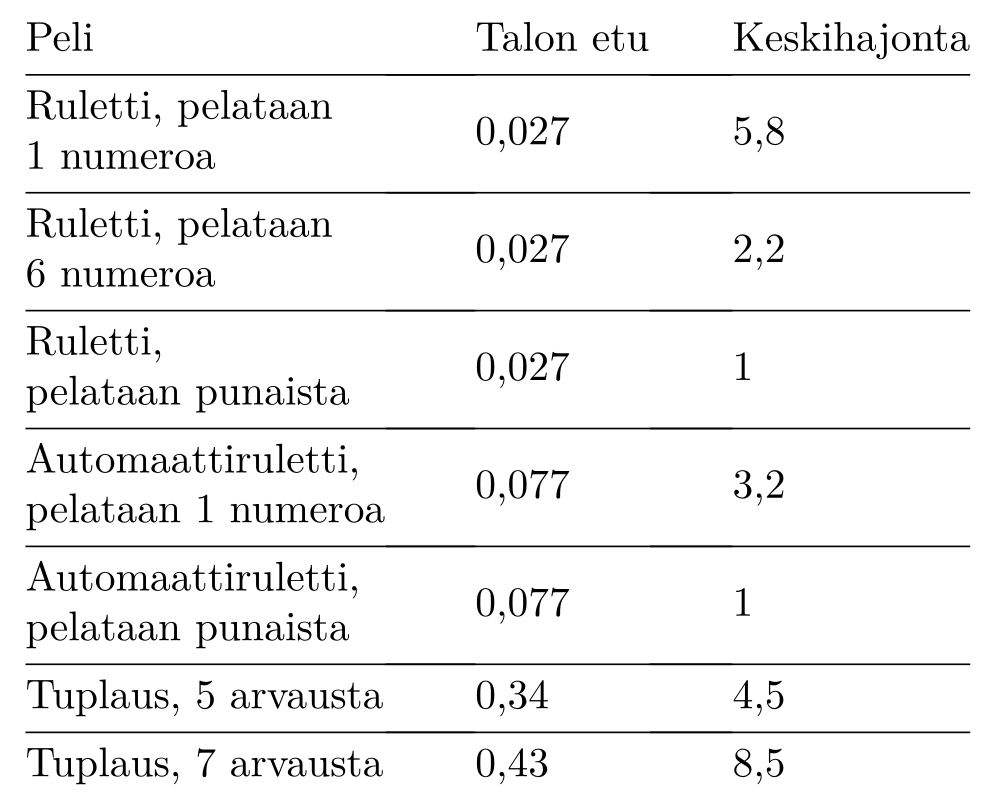

Jussin pelissä talon etu on noin 0,027 ja keskihajonta noin 5,8. Tämä tarkoittaa sitä, että kymmenentuhannen pelin sarjassa talon etu on noin \(270\) ja keskihajonta \(580\). Olemme siis taulukon rivin 0,5 keskihajontaa suuruusluokassa, todennäköisyys jäädä tappiolle on vain 69 %.

Jos Jussi pelaa vuoden rulettia 8 tuntia päivässä, hän pelaa suuruusluokkaa 100000 peliä. Tällöin talon etu on noin \(2700\) ja keskihajonta noin \(1800\). Todennäköisyys jäädä tappiolle on noin 93 %.

Kansainvälisessä ruletissa talon etu on kuitenkin melko pieni verrattuna esim. Veikkauksen peliautomaatteihin, jossa talon etu on luokkaa \(0{,}1 \times \textrm{panos}\). Veikkauksen nykyisten automaattipelien keskihajontoja on kuitenkin vaikea alkaa laskemaan, joten käytämme esimerkkinä RAY:n vanhaa automaattirulettia, jossa on 13 numeroa, ja veikatessaan oikein numeroa saa panoksen takaisin 12-kertaisena.

Tällöin talon etu on 0,077, ja keskihajonta 3,2. Tuhannella pyöräytyksellä talon etu on \(77\) euroa ja keskihajonta \(100\), eli tappiollejäämistodennäköisyys on jossain 69 ja 84 prosentin välissä. Kymmenellätuhannella pyöräytyksellä talon etu on \(770\) euroa ja keskihajonta 320, eli tappiollejäämistodennäköisyys on yli 98 %.

Alla on taulukko joidenkin helposti laskettavien pelien talon eduista ja keskihajonnoista. Kaikissa oletetaan euron panos. Olemme kiinnostuneet suuruusluokista, joten lukuja on pyöristelty.

Tuplaus on peli, jossa on annettu arvausten maksimimäärä \(k\). Pelaaja asettaa aluksi panokseksi euron. Sitten hän arvaa, tuleeko iso vai pieni ja kääntää kortin. Jos kortti on 2-6 ja pelaaja arvasi pientä, hän voittaa. Jos kortti on 8-A ja hän arvasi isoa, hän voittaa. Seiskalla pelaaja häviää aina. Jos pelaaja hävisi, peli loppuu. Jos pelaaja arvasi oikein, hän arvaa uudelleen ja kääntää uuden kortin samalla tavalla. Näin jatketaan \(k\) kertaa, ja jos pelaaja arvaa \(k\) kertaa oikein, hän voittaa panoksensa takaisin \(2^k\)-kertaisena.

Lopuksi

Yllä todistettu Teoreema 6 on melko heikko verrattuna siihen, mitä kaikkea pystytään todistamaan. Kuitenkin muokkaamalla Päätulos-luvun todistuksia saadaan pari vahvempaa tulosta, jotka jätetään vaikeahkoiksi harjoitustehtäviksi.

Ensinnäkin tiedetään, että paitsi että riittävän pitkissä pelisarjoissa pelaajat jäävät tappiolle, he menettävät peliä jatkaessaan yhä suurempia rahamääriä.

Tehtävä 1. Osoita, on olemassa reaaliluku \(\ell > 0\) siten, että seuraava pätee: Kun \(n \rightarrow \infty\), todennäköisyys, että \(n\):n ruletinpyöräytyksen jälkeen Jussi on vähintään \(\ell n\) yksikköä tappiolla, lähenee ykköstä.

Myöskin harva pelaa koko ajan samaa peliä samalla tavalla. Jussi voi vaihdella ruletin panosta (tietyissä rajoissa), joskus pelata automaattipokeria, joskus hedelmäpeliä jne. Seuraavassa tehtävässä oletamme, että jonon \(X_1, X_2, \dots\) pelit eivät ole välttämättä samoja, vaan ne voivat vaihdella. Jotain pitää kuitenkin olettaa, että saisimme todistettua tuloksia. Oletamme, että on olemassa \(\mu_0 < 0\) niin, että kaikkien \(X_i\):den odotusarvot ovat pienempiä (eli itseisarvoltaan suurempia) kuin \(\mu_0\), sekä \(\sigma_0 > 0\) niin, että kaikkien \(X_i\):den varianssit ovat pienempiä kuin \(\sigma_0^2\).

Tehtävä 2. Osoita edellisillä oletuksilla seuraava: Kun \(n \rightarrow \infty\), todennäköisyys, että Jussi on \(n\) pelikerran jälkeen häviöllä, lähenee ykköstä.